利用SQL数据查询违规使用土地出让金的方法

近年来,随着城市化步伐的加快,城市土地开发和房地产业的迅猛发展,一些地区土地出让金已成为城市建设的主要资金来源,成为地方公共财政的主要组成部分。但从近年来对县级财政决算审计情况看,一些地方还存在管理不到位、核算不及时、支出不规范等问题。本文以某审计机关在对年度本级预算执行审计为例,浅谈一下审计人员利用SQL数据查询系统查处违规从土地出让收入中安排部门预算经费的的方法。

一、数据准备

财政数据采集包括采集某区财政总预算会计数据、国库支付数据、非税数据等;某区2014年度土地出让金支出明细表(Excel),出数据要进行整理,形成标准格式的数据;某区2014年度年初预算审批文件、年终预算追加追减文件及相关单位资金使用申请报告、领导审阅批件等。

二、审计方法

在审计过程中,除了采取详查、审阅、询查、计算、复核、监盘、计算机辅助审计等方法进行以帐面情况为主的财务收支审计外,还根据被审单位提供与财务有关的土地出让和用地业务、规划、文件、地籍、卷宗、图表等资料,视当地的土地出让政策的执行状况,适当运用下述审计方法,以提高审计效率和质量。

三、审计步骤

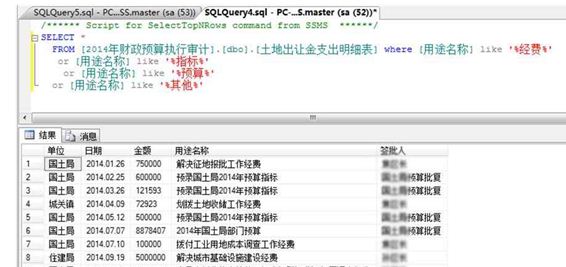

第一步:将2014年某区土地出让金支出明细表引入数据库,如下图:

第二步:对支出用途进行模糊排查,重点对涉及经费、指标、预算、其他支出等内容进行筛选;

编写SQL语句查询并执行,

select *

from [2014年财政预算执行审计].[dbo].[土地出让金支出明细表] where [用途名称] like '%经费%'

or [用途名称] like '%指标%'

or [用途名称] like '%预算%'

or [用途名称] like '%其他%'

结果如下图:

第三步:根据筛选出来的疑点条目有11条记录,对疑点进行抽查,核实资金支出的真实性。

首先对照2014年度该区人大批复的政府性基金年初预算文件、年终经人大批复的预算追加、追减文件,剔除年初预算、年终追加的正常资金拨款;

其次,对其他部门预算经费、指标等资金划拨单据进行核对,确认资金的拨出去向、收款单位。

第四步:确认签证。审计人员将核对完毕的支出数据,交给财政局预算科相关人员再次核对,并在审计取证单上签字。

审计结果显示,某区财政局从土地出让收入中安排支付区国土资源局2014年度部门预算资金****万元。(高应会 董甲伟)

-

2024-06-12

oracle批量删除指定前缀数据表

BEGIN FOR t IN (SELECT table_n…

-

2024-06-12

oracle查询当前用户所有表的数据行数

SELECT table_name, to_number(e…

-

2024-03-26

审计采集Oracle数据最简单之六步走流

第一步.安装Oracle可以前往本站数据审计工具板块下载。第

-

2024-03-15

Oracle 数据库常用操作语句大全

1. 创建数据库在Oracle中,通常不直接创建整个数据库,

-

2024-03-15

MySQL常用语法和语句大全

B/S开发框架 中MySQL和SQL Server从语法和语…